ある時ふと不安になったんですよね…

このままでは老後の前に暮らす資金無くなるんじゃないか?!

ずっと働かないと生活できない?!年金なんてあてにならない!

一念発起して調べまくって私が実際に「大事」だったと思った事

お金が貯まる人は地道にコツコツやっている事

一気に紹介したいと思います

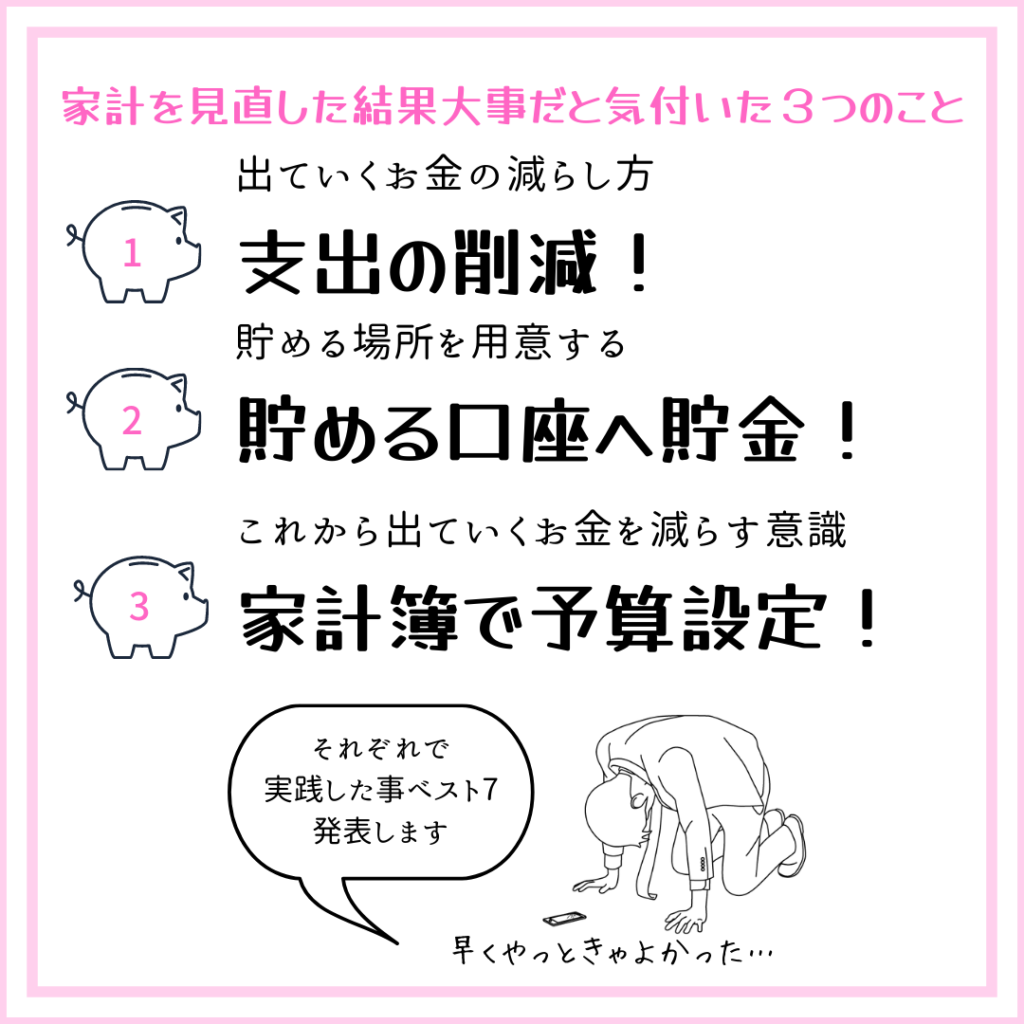

「家計を見直した結果大事だと気付いた3つのこと」

まずはこの3つが基本!

なんでお金が貯まらないのか分からない人はやってみてください

自然とお金を貯める意識に変わります

1.支出の削減~出ていくお金の減らし方~

“収入ー支出=貯金” 貯金を増やしたいなら、

「収入を増やす」「支出を減らす」このどちらかor両方がないと成り立ちません!

でも収入を増やそうとしても難しいですよね?

急に毎月の支出総額をなんでも削減します!ってのは無理ある話

全体からではなくその中の1個から始めるのが正解

そこでおススメなのが「固定費の見直し」 ※固定費=毎月発生する固定額の支出

支出の中でも”継続した支出の削減”が可能だから!

×2か月ごとに2,000円削減(年間12,000円)

〇毎月2,000円削減(年間24,000円)

削減するなら”年単位”で効果を狙うのがよし!

1個の支出を見直せたら、さらにもう1個…もう1個…と増やしていこう

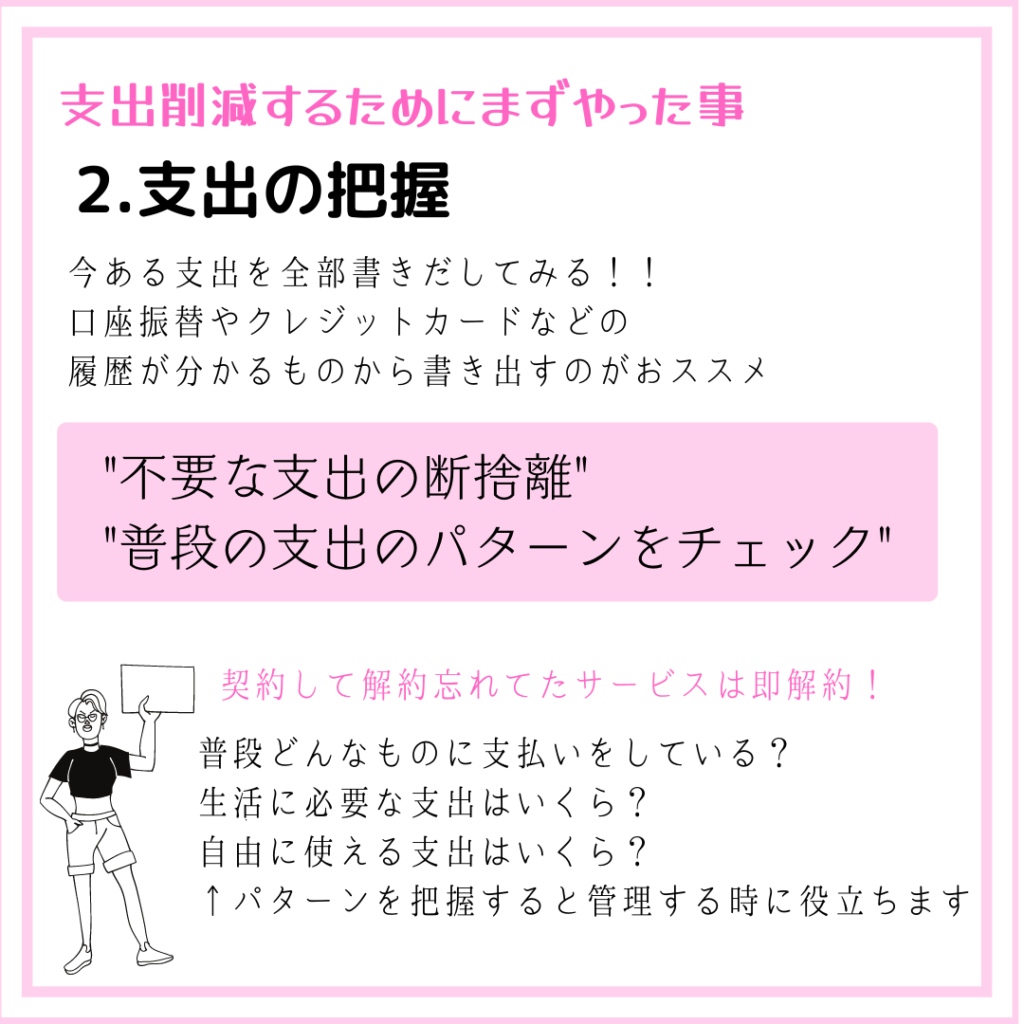

それには”不要な支出の断捨離”貯めこんでもいい事なし!

「使っていない定額サービス」は少額だからこそ払ってることを忘れがち

音楽・クリーニング・ジム・などなど今はサブスクサービスがたくさん

使っていないものは解約しましょう、小さなところからコツコツと断捨離

毎月の支出を見ると生活スタイルが見えてくる

化粧品や美容に関する支出が多い…

洋服や雑貨に関する支出が多い…

テイクアウトや宅配の食費が多い…

などなど

支出が多いもの=自分が好きな物や便利な物 はず

これらを全部辞めるのはストレスも貯まるし、なにより継続しません!

貯金は長距離レース、継続させることも大事です

“把握した上で使う”

意識しないで使うのと、意識しながら使うのではまったく違います

意識していれば、今月は使いすぎているから3回の内1回を代替えしてみようかな、と

自ら選択を変える事ができます!

支出を見直して必要なものは残す!使う内容を把握する!

少しずつ減らしていくのが継続させるポイントだね

支出を減らす意識が働いてきたら

今度は貯める仕組みをしっかり作っていきましょう

2.貯める口座へ貯金~貯める場所を用意する~

収入と支出と貯金を全部1つの口座内でやりくりしようとすると、

「まだあるから使って来月その分貯めればいいや~」

「お祝い事や更新料で出費が増えて厳しいな…貯金いくらあったっけ?」

そう、貯金がいくら貯まっているか把握ができない(しにくい)んです!

貯金をする口座だけでも分けるのがおススメです

この機会に銀行口座とクレジットカードの見直しもしましょう!

いくつ保有していますか?眠ってる口座やカードはありませんか?

10年間取引がない預金口座は「休眠預金」となり、

金融機関から預金保険機構に移されて、公益活動に使われるようになります

なんと総数何千億円と言われているそう…

本人が申出れば引き出すことは可能だそうですが、

10年放置したものを思い出すって結構厳しいですね

口座だけでなく眠ってるクレジットカードも要注意!

そのカードに年会費がかかっている場合がありますよ

使用しないのであれば解約しましょう(又は会費無料のカードに乗りかえる)

解約する時はポイント残高に注意してね!

せっかく貯まってたポイントも解約したら使えなくなるよ

貯める口座を用意する時にワンポイント

保有している口座でもOK 新しく作るのでもOK

口座が持っているサービスに注目してみてください

私は複数の口座を保有して使い分けてます!

メインで使用するのは楽天銀行 です

楽天銀行はもともと保有していましたがメインに選んだ理由は

“自動振替サービス”があるから!

先取り貯金はするにはこのサービスが必要不可欠な私

銀行によって実施しているかどうかあるので調べてみてね

そして、現金貯金用にあおぞら銀行BANK支店 を新しく作成しました

もともとある口座を使おうとしなかったのには

“目的別口座を持ちたい” ”金利が少しでも高い銀行がいい”

という理由があったから!

あおぞら銀行BANK支店は両方のポイントを兼ね備えていました

銀行も目的に合ったものを選んで貯める体質になろう

3.家計簿で予算設定~これから出ていくお金を減らす意識~

最後は”未来の支出”を減らす意識を高めよう!です

お金が貯まりにくい人は計画的に貯める事が難しいって思ってる(私含め)

そんな私が試したのはボーダーラインを設定してみる

支出を見直して癖を発見したから、何に支出が多いのかは見えてきているはず

支出も毎月の幅が決まれば”未来の支出”も計算しやすいですよね

まずは無理ない範囲で”予算を設定して実行してみよう”

食費を月30,000円以内にする

被服費は月20,000円以内にする

達成できなかった時は設定金額を見直して、すこーしだけ我慢すればOKのレベルにしよう

これができると毎月内容チェックする癖が身につくよ!

ほったらかさずに見つめるのが家計管理への近道です

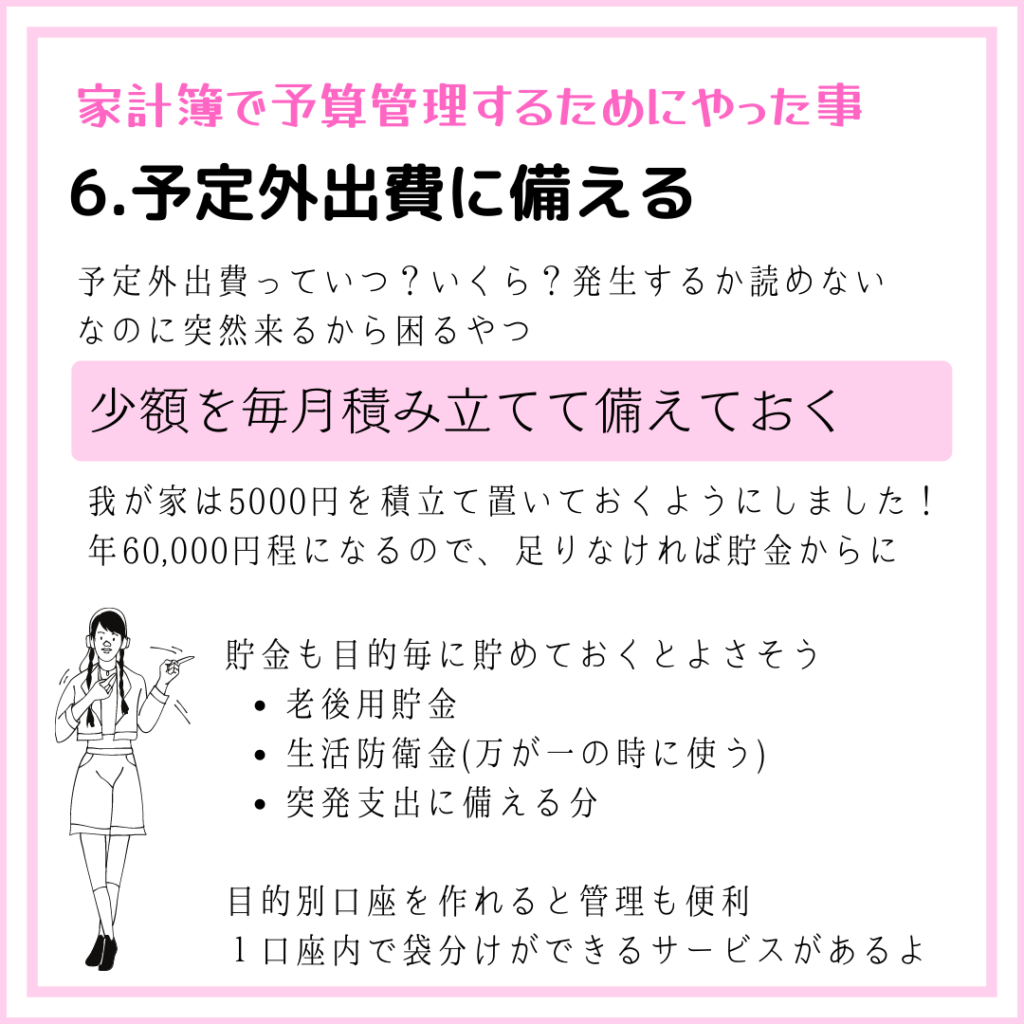

予定外の出費っていつ何時起きるか分からない上に高額だったりしませんか?

家電が壊れて買換える

事故病気で療養の為働けない

盗難被害にあった

…どれも遭遇したくないけど絶対にあわないとは限らない

そんな時は”少額の積立貯金”でカバー

買換えるものがあらかじめ決まっていたら、

金額や時期を予測して逆算で貯金計画が立てられますよね 例えばスマホ

18か月(1年半)で13万円貯めようとしたら、月々7,300円貯めていけばクリアです

いつ来るか分からない、金額も予測がつかない、

そんな時は少額を月々コツコツと積立てておけば、心に余裕ができますよ

1年何もなければリセットするのもおススメです

将来の貯金に回すなり、欲しかったものを買うなり、リセット分の使い道は自由!

切り詰めすぎもよくないね 楽しくなるような目標立てて頑張ろう

なんだかんだ言ってもこれが大事

“できなくてもへこたれない”

貯金がうまくいっている人や欲しいもの買えて余裕のある人

隣の芝生は青く見えるけど

そんなことは気にしない!できる事からコツコツと!

人と比べない事も続けるコツだね

ゆるーくでいいって思ったら続けられそうな気がしてきた!

☑家計を整えるためにはじめたこと

☑0から始める資産づくり

☑ズボラだから仕組みづくり

コメント