お給料をもらっている人は、年末頃に「源泉徴収票」をもらいますよね?

もらったはいいものの…

見てもよくわからない、使いどころがわからない、なんの為にもらっているの?、

で気づけば机や引き出しの奥底に入れっぱなし…これはもったいない!

源泉徴収票を読めるようになると、節税についても意識が高まります。

節税するには控除が必要不可欠!

社会人になったばかりの人にもぜひ知ってほしい

見方から計算方法まで解説していきたいと思います!

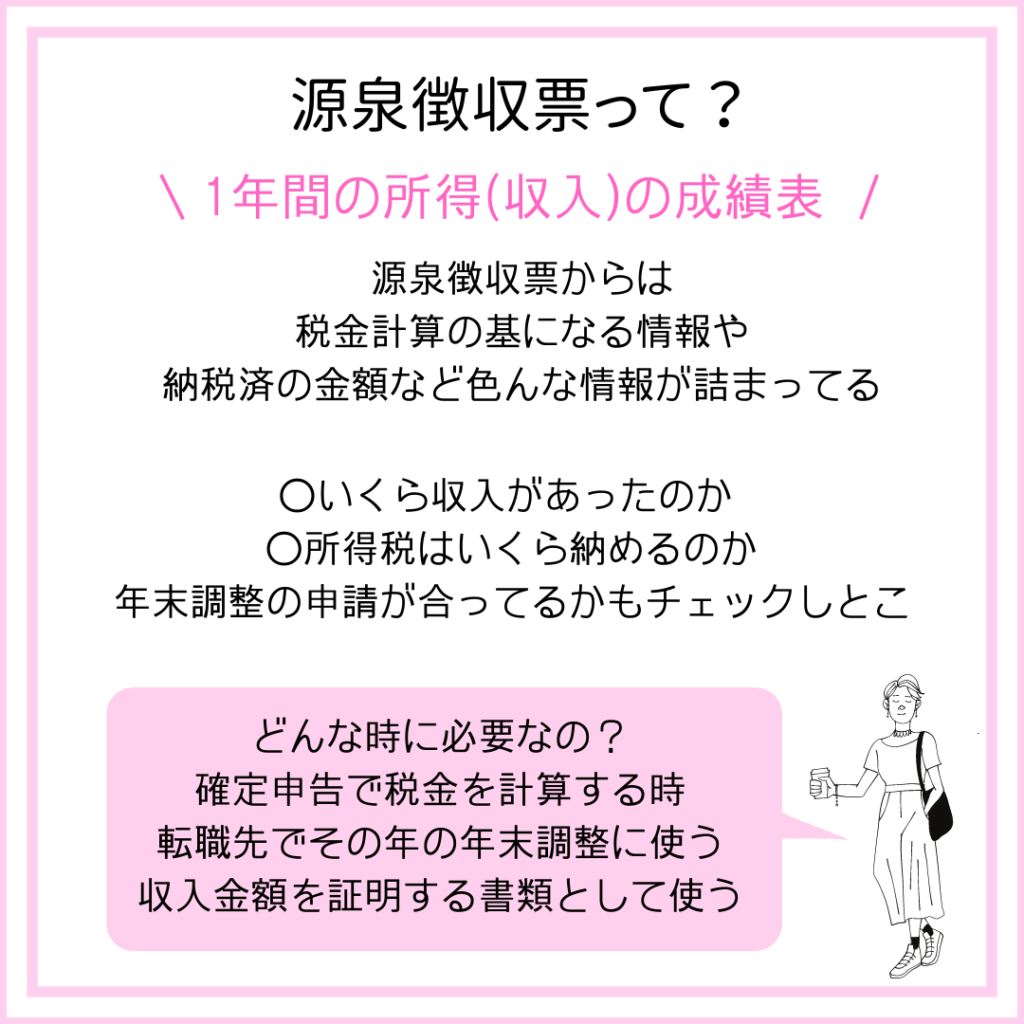

源泉徴収票をざっくりと言えば、1年間の収入と納税の成績表です!

いくら収入を得て、いく税金を払ったのか、など

1枚の紙の中に色んな情報が詰まっています。

所得(収入)には税金が発生します、これが所得税。

1/1~12/31の間に発生した所得に対して、

納税した所得税がちゃんと合っているのかを確認するのが年末調整。

年末調整の内容が反映されて、税金を計算し直した結果が「源泉徴収票」に反映されます!

(年末調整が無い人は確定申告で税金を確定させるよ)

所得税の計算合っているかな?生命保険料控除や配偶者控除の控除が、

源泉徴収票にちゃんと反映されているかな?のチェックが節税につながります!

控除の仕組みはコチラのブログから𖤣𖥧𖥣𖡡𖥧𖤣

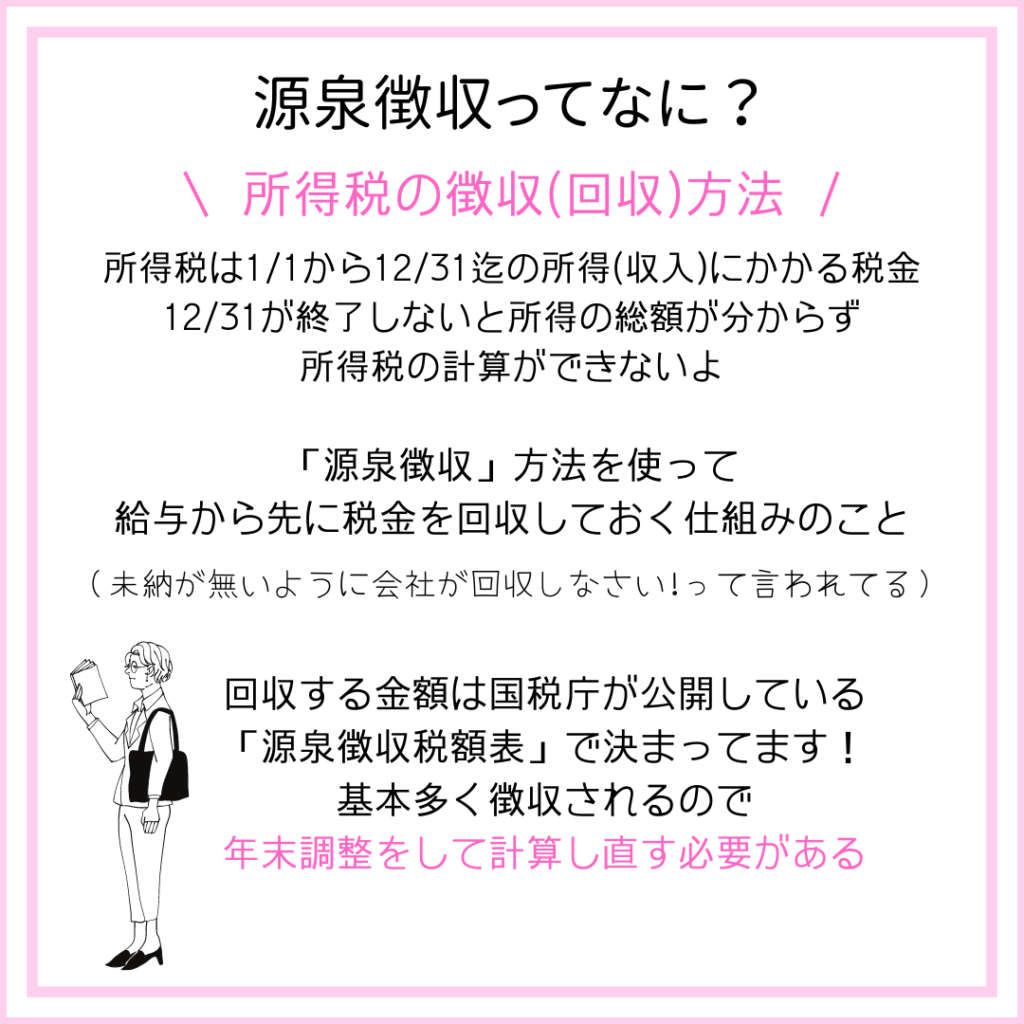

そもそも源泉徴収ってどういう意味なのか?

給料明細を見ると色々差引かれているものがありますよね、基本的には2種類です。

社会保険料(健康保険・厚生年金・雇用保険)

税金(所得税・住民税)

※雇用条件によって加入していない場合もあります

会社は給料からあらかじめ差引いて、回収しておく事で、

私たちの代わりに納めてくれています。

この回収しておく仕組みのことを「源泉徴収」と言います。

納税者から事前に回収する事で、財源の確保をするのと、

納付漏れを起こさないようにしているんですね。

また、差し引く金額を暫定金額(源泉徴収税額)といい、

この金額はいくらでもよい訳ではなくて、

所得の金額・扶養親族の数で決められていて、少し多く徴収できる額が設定されています。

その為、年末調整や確定申告をして計算し直さないと、損してしまうんですね。

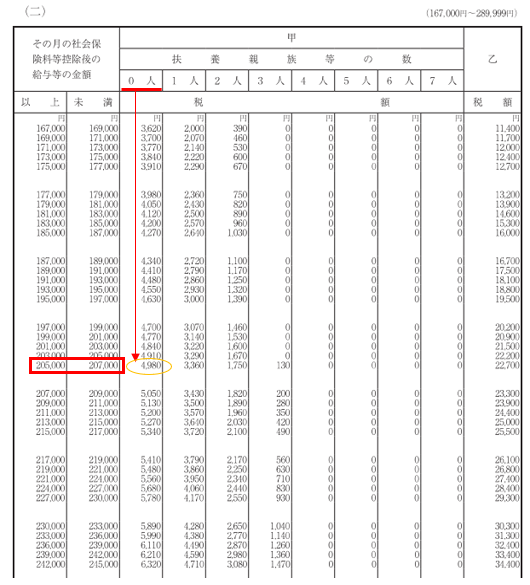

国税庁が発表している源泉徴収税額表がコチラ⇧

【見方】例)給与250,000円 社会保険料合計44,000円 扶養家族1人の場合

250,000円ー44,000円=206,000円☚縦横交差する部分が徴収される税額です。

“所得”は内容によって10種類あり、それぞれ源泉徴収税額が異なるよ。

税額表をチェックする時は、自分に合う所得の一覧をみましょう。

所得=収入ではないから注意!

収入から必要経費を引いた額が”所得”になる。

給与の場合は、

給与収入ー給与所得控除(経費の部分)=給与所得になるよ。

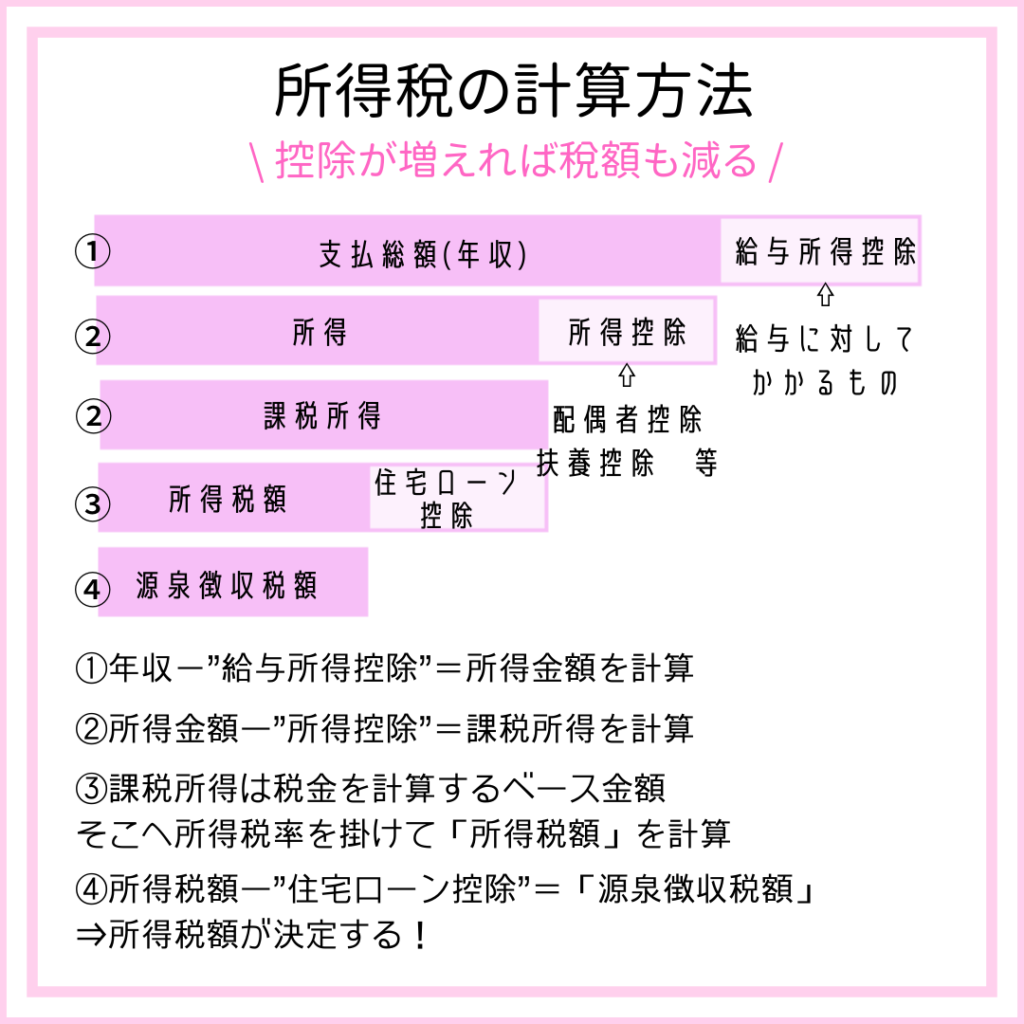

税金が決まるまでの流れがコチラ⇧※給与所得ver

①1年間の収入が決まったら経費(給与所得控除)を差引きます

②”所得”金額が決まったら控除を差引きます

※控除は年末調整で申請したものが引かれるよ

②税率をかけるもとになる”課税所得”が決まります

③課税所得に税率を掛けて所得税額が決まり、そこから住宅ローン控除を差引きます

④源泉徴収額(納める税金額)が決まります

この結果が源泉徴収票に記載されます!

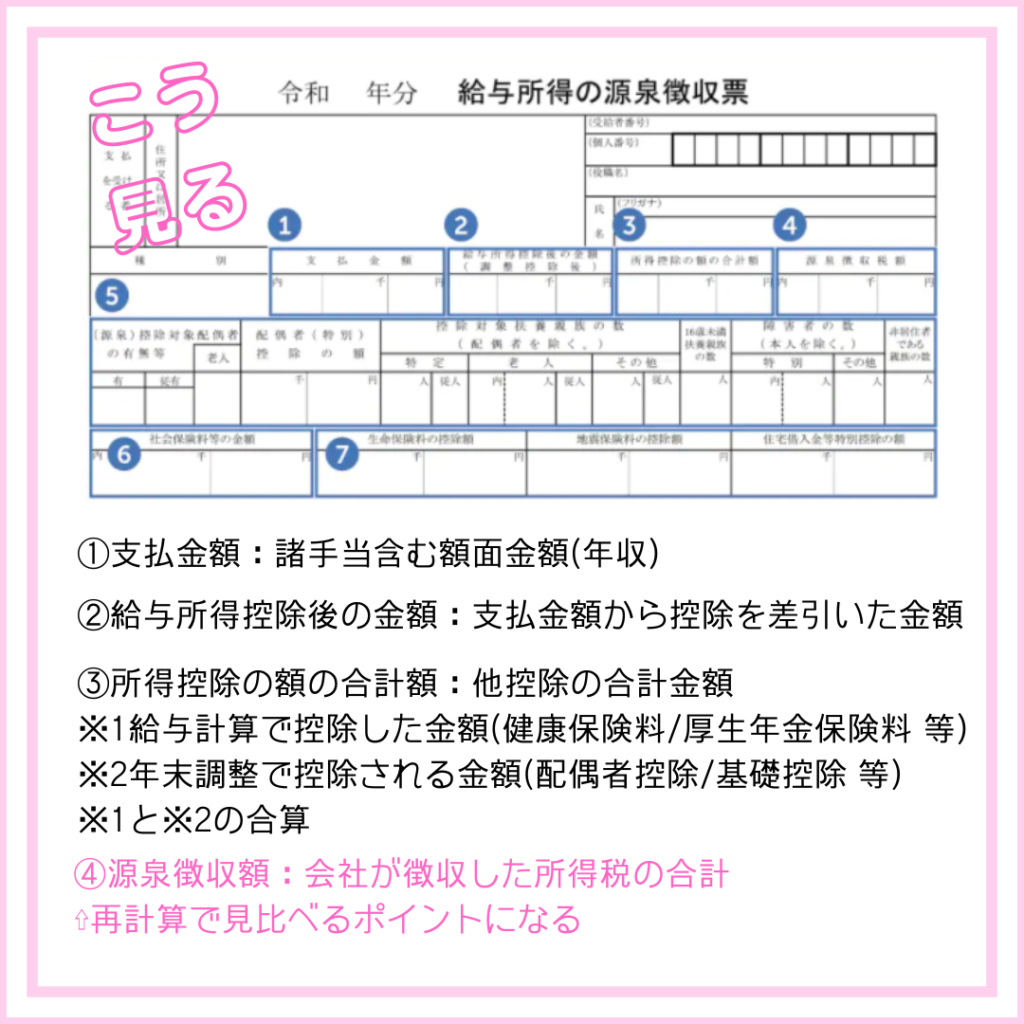

どこになんの情報が記載されているのか解説していきます𖤣𖥧𖥣𖡡𖥧𖤣

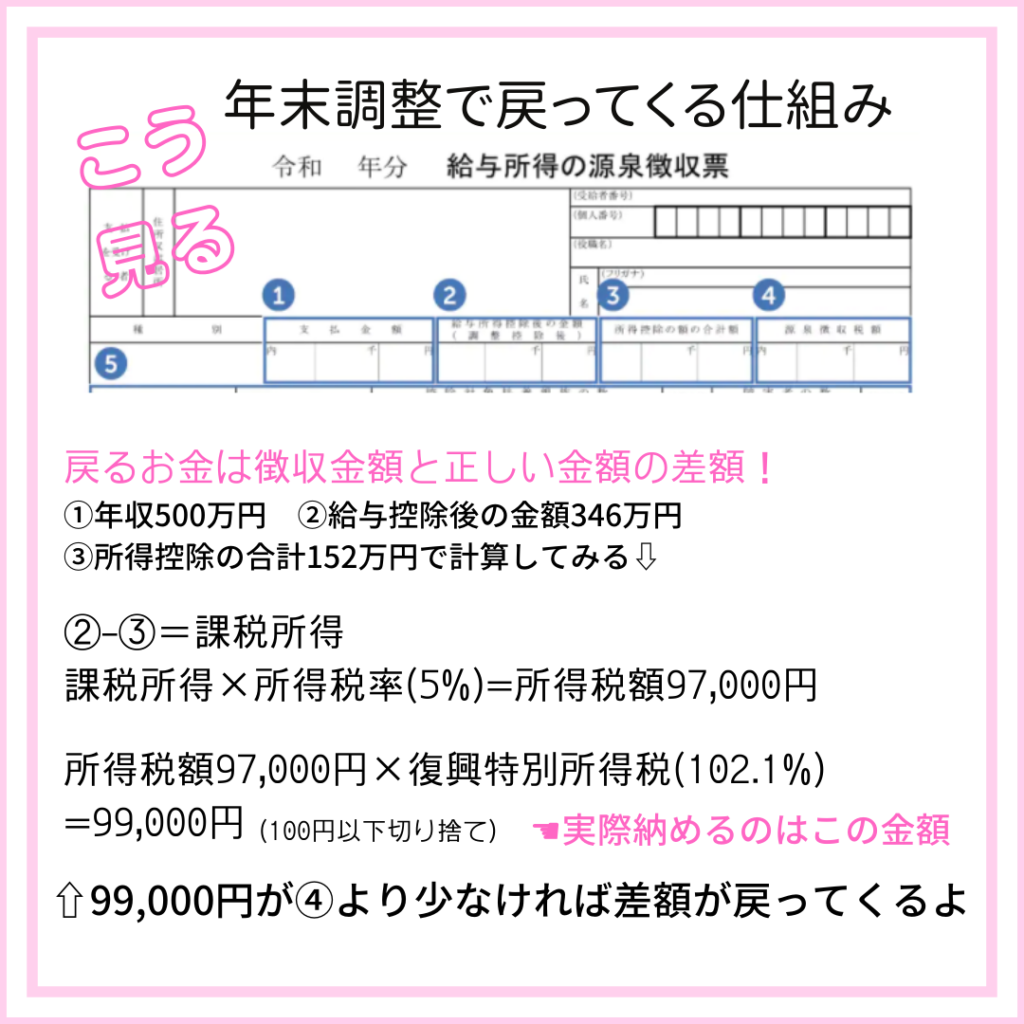

①支払金額:1年間の給与・賞与の合計額(年収)

②給与所得控除後の金額:①から控除を差引いた後の金額、これが所得!

金額は収入額によって変わります⇩

③所得控除後の合計額:②以外の控除の合計額

控除は収入から差し引く事ができる特典!

所得控除は14種類もあり、それぞれが個々の事情を反映する、

“人に対してかかるもの”と”物に対してかかるもの”があります。

控除の仕組みはコチラꔚ

人に対するものは「配偶者控除」「扶養控除」などがあり、

養う家族がいる人はその分を加味して、収入から控除(差し引く)していいよの特典。

ものに対するものは「社会保険料控除」「生命保険料控除」「地震保険料控除」があり、

人以外に収入から控除(差し引く)を認められている特典。

自分が使える”控除”を活用する事で、納税額は減らすことができます!

④源泉徴収額:納めるべき所得税額(会社が徴収して納税する額)

給料から差し引かれている所得税額の合計(1/1~12/31支給分)と

源泉徴収票の④の金額の差額が、還付の場合は年末調整額として給料と一緒に戻ってきます。

所得税④の金額の計算式はコチラ

②給与所得控除後の金額ー③所得控除後の合計額=課税される所得金額

課税される所得金額×所得税率=課税所得税

課税所得税額×復興特別所得税(102.1%)=所得税額

※100円未満は切り捨て

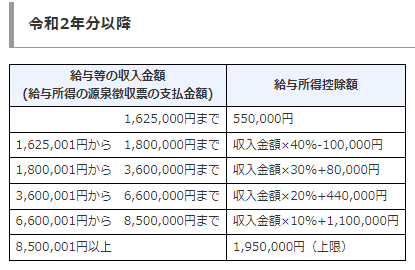

所得税率は所得金額によって異なります、下記表を参考にしてね。

例)給与所得控除後の金額:2,760,000円 所得控除後の合計額:1,960,000円

2,760,000円ー1,960,000円=800,000円☚税率は5%

800,000円×5%=40,000円

40,000円×2.1%=40,840円

1,00円未満を切捨て、この場合は40,800円が所得税額になる。

所得税の金額が間違ってないかもチェックするポイントですねꕁ

計算方法が分かれば自分で確認できるんだね!

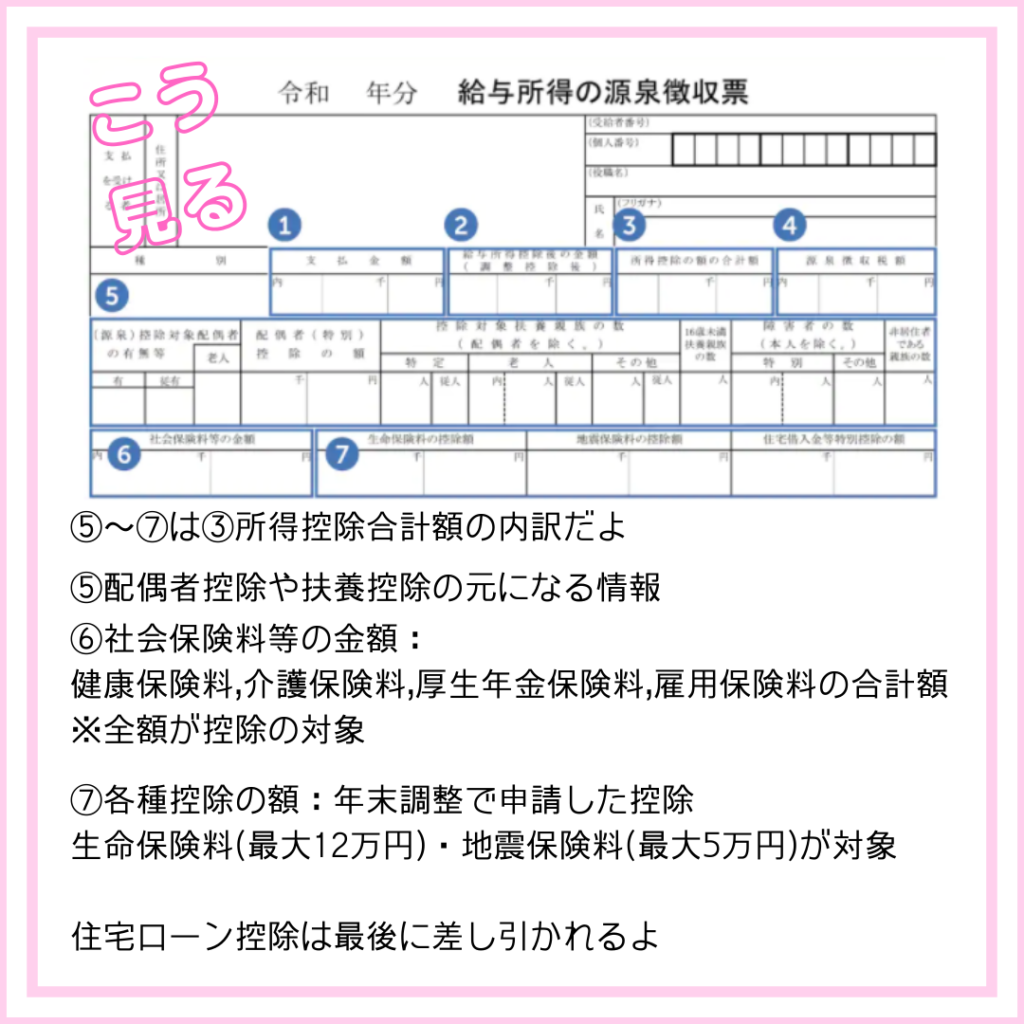

続いて下の段からは、③所得控除後の合計額の内訳ゾーンです。

年末調整で申告した”控除”が反映されます。

申告漏れはないか、申告した人数や金額に間違いがないか確認しましょう。

・控除対象配偶者の有

・控除対象扶養親族の数

・社会保険料等の金額

・生命保険料の控除額

・地震保険料の控除額

生命保険料には契約した時期によって、新・旧の区別がされていて、

それぞれで控除額の計算方法が違うよ。

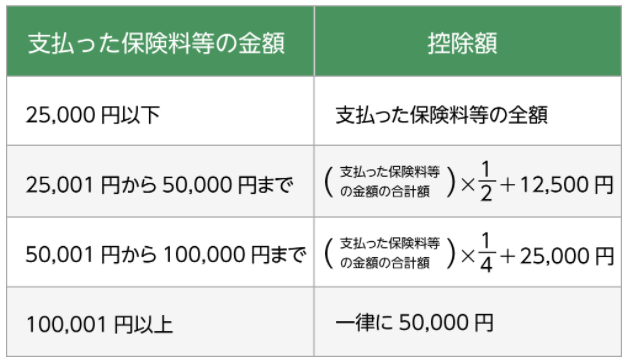

新区分の場合は、

「新生命保険料」「介護医療保険料」「個人年金保険料」の3種類の控除があり、

それぞれ最大4万円の計12万円までの控除ができます。

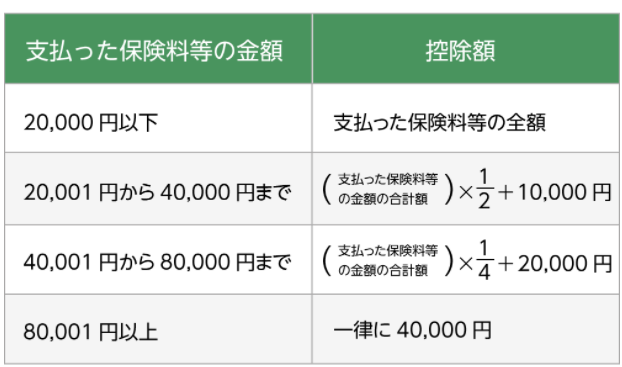

旧区分の場合は、

「旧生命保険料」「個人年金保険料」の2種類の控除があり、

それぞれ最大5万円の計10万円までの控除ができます。

地震保険料では、地震保険料と旧長期障害保険契約に該当する金額を控除することができ、

その年に支払った地震保険料のうち、最大5万円まで控除できます。

年末調整で申請漏れちゃった”控除”はどうしたらいいの?

会社員でも確定申告をすれば取り戻せるよ!

源泉徴収票が読めると、申請漏れにも気づけるようになるね。

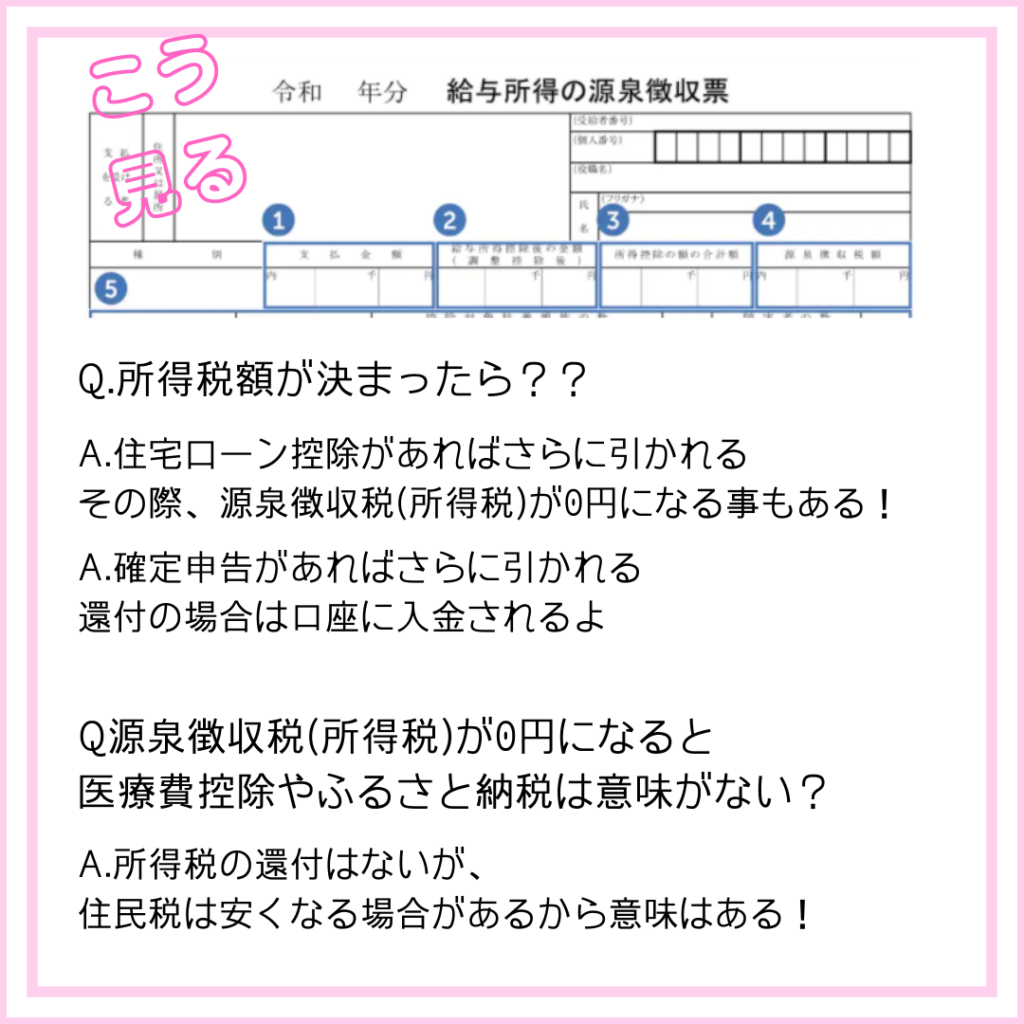

住宅ローン控除は、ローン初年度は確定申告でしか申告できないので注意!

2年目からは年末調整で申告できるようになります。

さらに、住宅ローン控除は一番最後に差し引かれます。

控除額が高額になる場合もあり、所得税額が0円になる事も多く、

その場合は全額返金されますよ!

そして、所得税が0円で反映されないからと申告しないのはもったいない!!

確定申告でしか申告できない「医療費控除」「ふるさと納税」は、

住民税に反映されますよ~!

所得税が0円になっても発生するのが住民税。

所得がある人で該当する場合は、確定申告もお忘れなく。

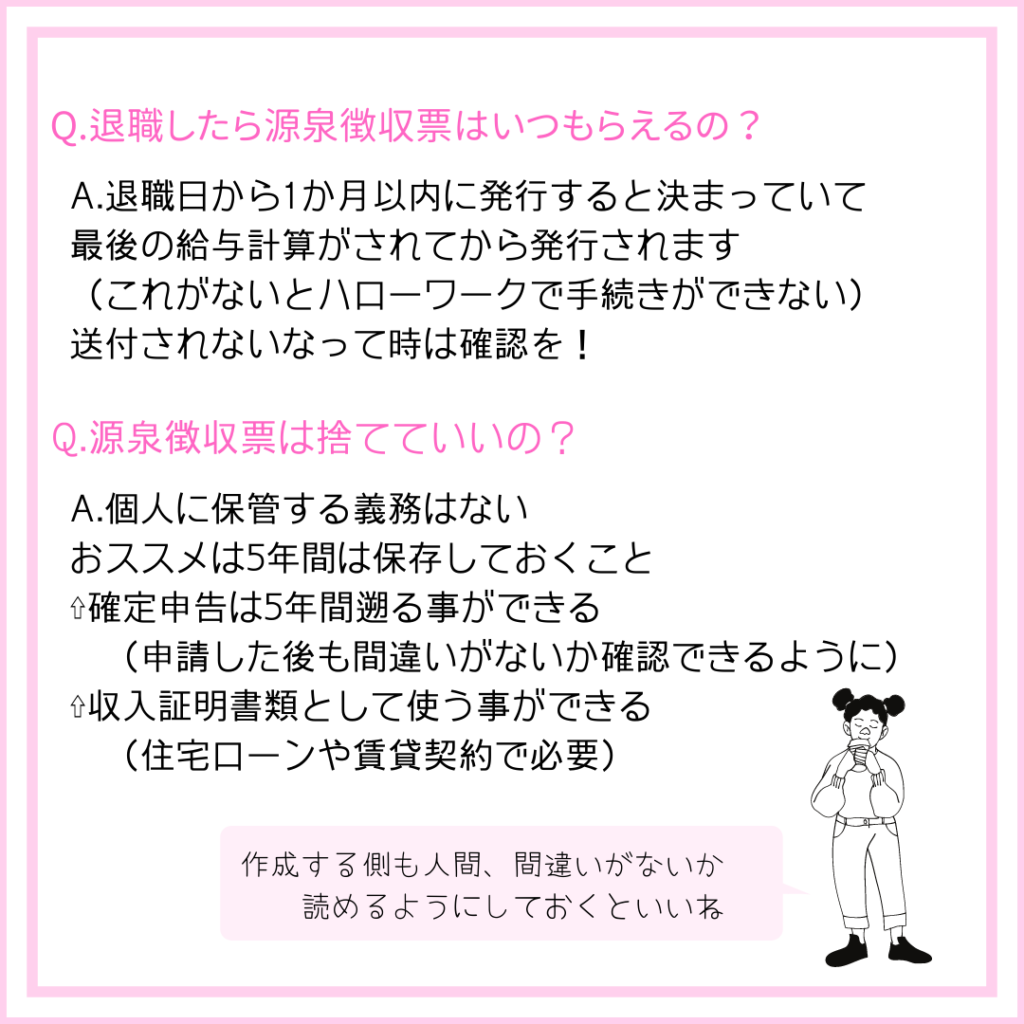

源泉徴収票を利用するのはこんな時

・確定申告の申告書の作成

・住宅ローンなどの融資の際

・転職先への提出

・賃貸契約などの収入証明

・ふるさと納税の納税上限額のシュミレーションする際

色々利用する場面はありますね。

おススメなのは5年間保管!

確定申告は遡って申告する事ができるので、

修正したい場合にも必要になってくるよ。

個人事業主・フリーランスの人は源泉徴収票はないので、

代わりになる”支払調書”をチェックするといいですね。

(支払調書は報酬を支払う側が、報酬に対して源泉徴収し国に納め、

後に税務署に報告する書類です)

ただし、報酬を支払った個人事業主やフリーランスの方に発行する義務がなく、

近年は発行しない企業が増えています。

その場合は、自身で報酬と源泉徴収額を控えておくことが必要です。

なかなか聞けない源泉徴収票の見方、皆さんは知ってましたか?

私は全然知らなくて、それこそ机の奥底にしまいこんでました…

なので、いっそ新入社員研修に取り込んでほしいぐらいだなと思います✎𓈒𓂂𓏸

働く誰かの参考になればうれしいです𓍯

☑家計を整えるためにはじめたこと

☑0から始める資産づくり

☑ズボラだから仕組みづくり

コメント