唐突ですが、皆さん「生活防衛費」は貯めていますか?

これから貯金をする方も、すでに貯めているよって方も、

非常事態に備えておく貯金について、一緒に考えて見ませんか?

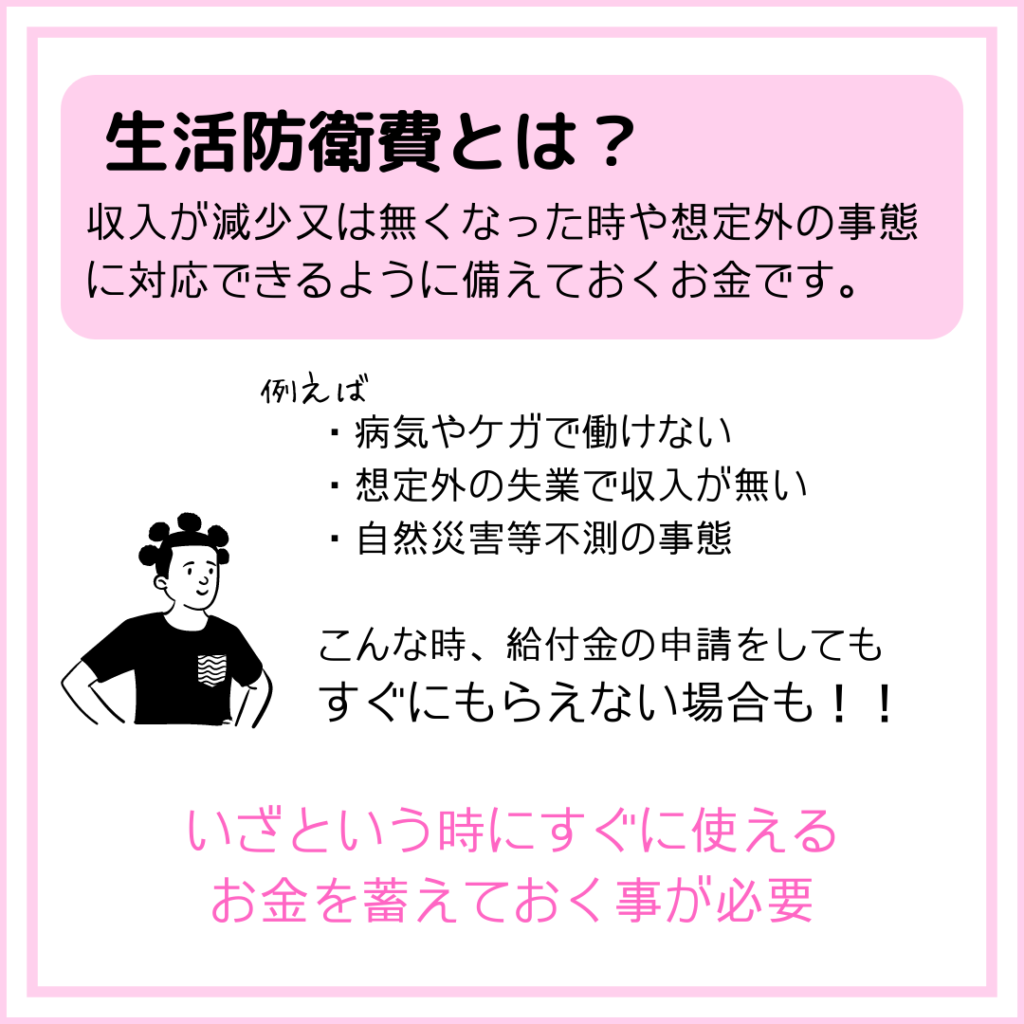

そもそも生活防衛費ってなんのこと?

「ケガや病気で一時的に収入が減少したり無くなった時に備える貯金」のことです。

想定外のリストラや、事故や事件に巻き込まれてケガをしたり、

こんな事が起きると思っていなかった!って事に遭遇した時、

治療や再就職するために、できることならしっかり時間をかける余裕が欲しいですよね。

生活防衛費はしんどい時の支えになるものです。

ケガや病気やリストラに備える為の民間保険も、国の給付制度もありますが、

申請をしてすぐに振り込まれなかったら?その間どうしたらいい?

自分を守るツールとして、いざという時すぐに使える備えが必要になります。

防災備蓄品と同じように、

いざという時に使えるお金(生活防衛費)を用意しておくのがお勧めです!

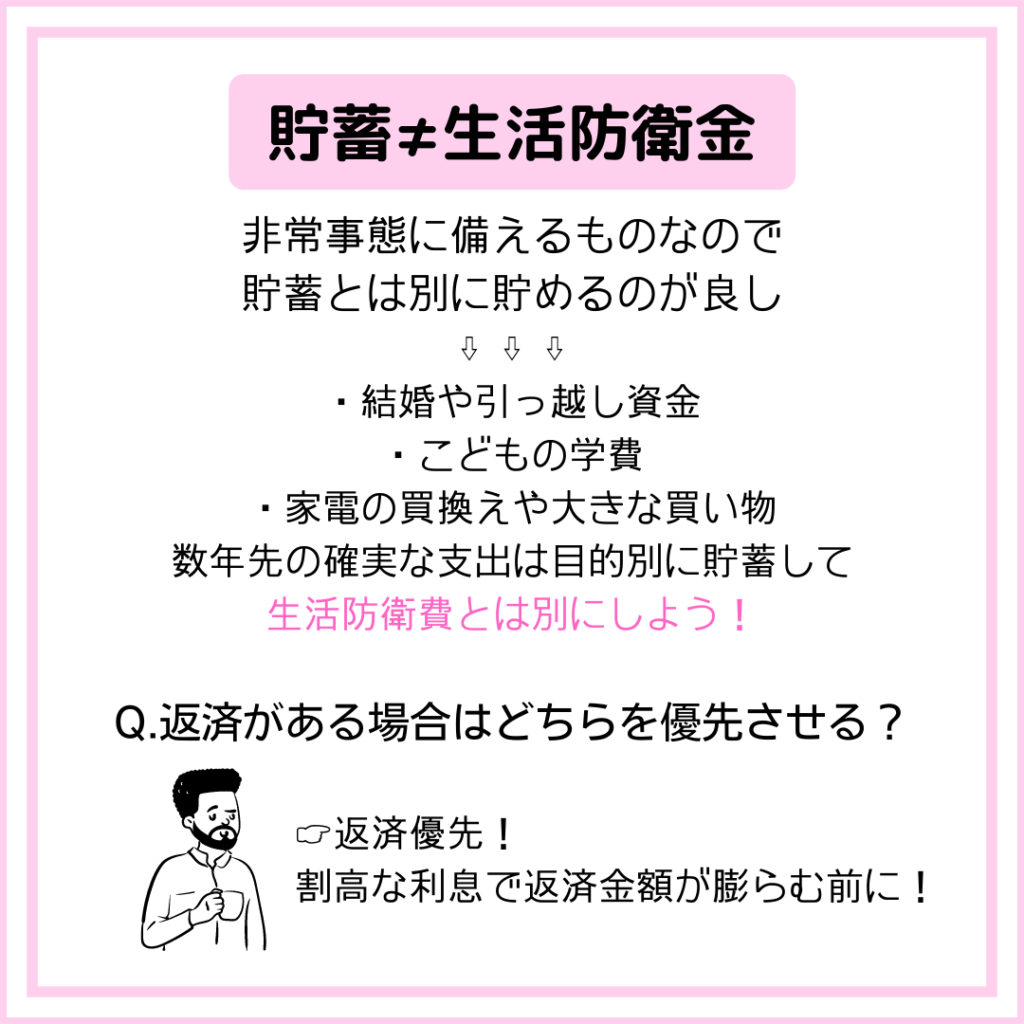

生活防衛費を用意するうえで大事なのは「貯蓄と一緒にしない事」

貯蓄は目的があってするもの(老後資金,〇〇購入費用,教育資金,結婚引っ越し 等)

目的以外の理由で使ってしまうのは、控えたいですよね。

非常事態はいつ起きるか分かりません、

目的が決まっている貯金とは別に分けて置いておくのがいいですよ。

もし、これから貯めようと思う方で返済がある場合は、

生活防衛費を貯めるよりも、返済して完済させることを優先させてください!

リボ払いの年利が約15%だとすると、

\50,000で\7,500もの利息(年)が発生する事になります。

割高な利息を払うのはもったいないね!早めに返そう!

貯めることにした場合、いったいいくら貯めたらいいんだろう?

生活防衛費は、収入が無くなった時でも、同様に生活できるようにする為のものです。

毎月いくらあれば生活できますか?

家賃、水道光熱費、食費、教育費 など家庭によって設定金額はバラバラなんです。

もちろん収入によって決まるものでもありません。

毎月の支出を見返して算出するのがいいですよ

最低限これだけあれば生活できる1か月の金額を設定してみてください

支出を見直すことは節約につながります!

必要最低限を知っておくことで、収入が無くなった時も、

いくら稼ぐ事ができればいいのか、判断もしやすくなりますよ!

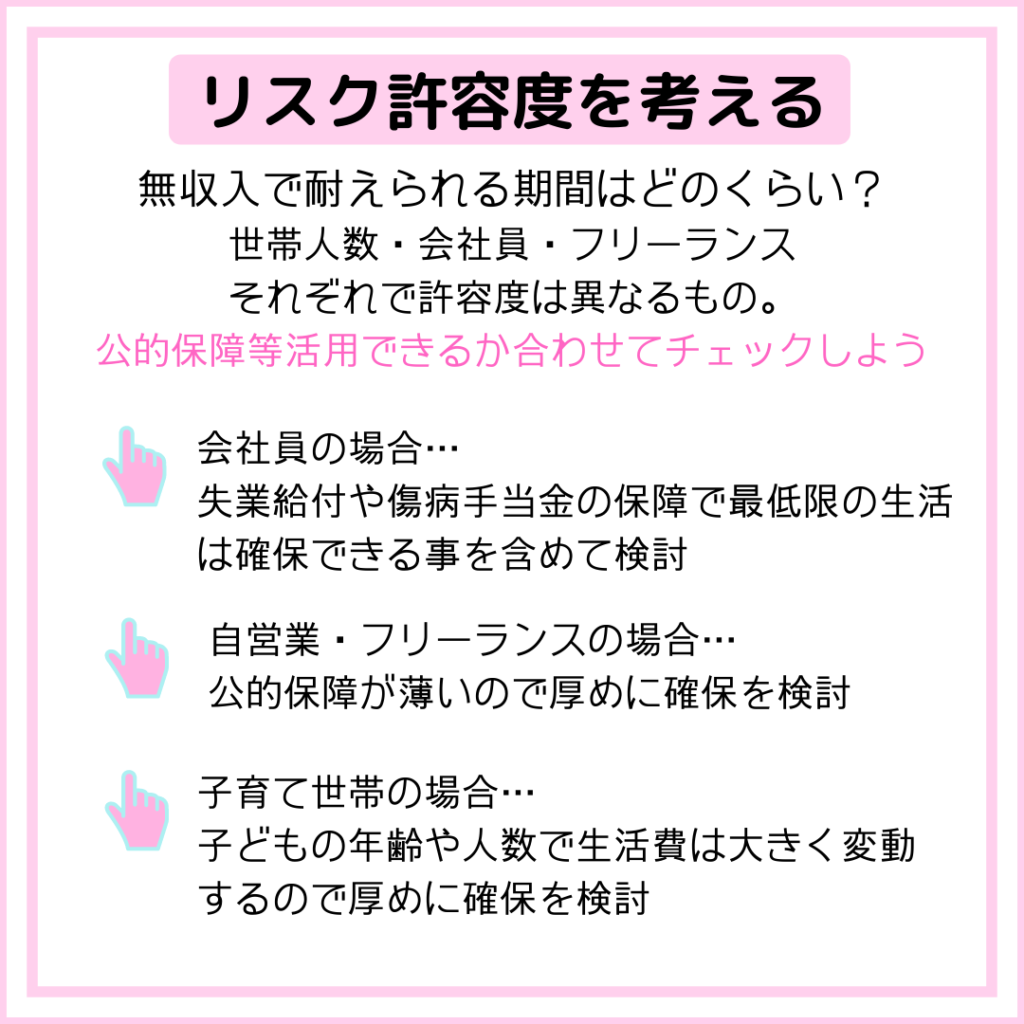

必要最低限が見えたら、次は何か月分を用意しておくか、検討します。

世帯人数や現在の働き方で大きく変わります!

生活防衛費=リスクに備えるものなので、全員同じとはいきません。

「会社員の場合」

毎月支払っている社会保険料や雇用保険料で得られる公的保障が手厚いです!

会社が倒産・リストラ ⇒ 失業給付

体調不良で働けない ⇒ 傷病手当金

出産育児で休業 ⇒ 出産手当金・育児休業給付金

収入がなくなった場合でもこれらの保障を活用して生活する事は可能です。

保険料の支払いは高いですが、年金も多く納めている分手厚い保障があるので、

民間の保険は薄めにして支出を抑えたりと、生活費を見直してみてくださいね。

「自営業・フリーランスの場合」

会社員と違い公的保障は薄くなります、民間保険と合わせて厚めに確保がおススメ

自営業・フリーランスが加入するのは”国民健康保険(国保)”です、

会社員が加入している”社会保険(社保)”の保障にある、

傷病手当金や出産手当金は国保では支給されません…。

医療費3割負担・高額療養費制度・出産一時金は共通の保障なので、

国保、社保、どちらの方も受けられる保障です。

また、年金についても大きく差が出ます。

年金は「基礎年金」と「厚生年金」の2種類あり、

基礎年金は、全員が支払う義務があるとされている部分、

厚生年金は、会社員が給与から徴収されている追加部分です。

会社員は社会保険(社保)に加入している為、

自動的に基礎年金と厚生年金を納めることになる為年金支給額が多くなりますが、

自営業やフリーランスが加入する国民健康保険(国保)は、

基礎年金だけを納めることになるので、年金支給額が少なくなります。

だから会社員よりも公的保障が薄いんだね、

カバーするために民間保険を検討する必要はありそう!

「子育て世代の場合」

子育て世代で考える必要があるのは”教育費”ですね。

教育資金は待ってはくれない、すぐに必要な分は手元に置いておくと安心します。

将来いくら必要なのか?全額貯めておくのか、必要分だけ今貯めるのか?

子どもの人数や年齢によって大分差が出るところですね。

教育資金となるとまとまった金額になるので、ちょっとずつ貯めていく方が多いです、

よく検討されているのが学資保険ですね。

保険と貯蓄は別物だから一緒にしない方がいいって聞いたけど?

注意したい点は…

将来確実に使うお金(教育資金)なので、金額が減ってもらっては困ります。

「元本保証される」手段で用意する事をお勧めします。

一番おススメなのは”現預金”で貯める事(1千万円は保障されます)

預金だけで貯めるのは難しい!って時は、

利益が非課税になるNISAを検討してみてはいかがですか?

自身で運用をすれば手数料を安く抑えられます、

他保険や銀行等の運用では人件費の手数料が多くかかってしまいますよ。

リスクを考えた上で、どのぐらいの期間用紙しておく必要があるのか?

無収入の期間がどのぐらいになるのかみてみると、

再就職・転職に伴う平均期間は3カ月~6カ月だそうです。

年齢が上がるにつれて長期化しやすい傾向。

6カ月~12カ月は備えておけば平均期間は持ちこたえられそうですね。

1カ月20万円必要な場合、12カ月で240万円が必要になります!

そんな急に何百万を用意した方がいいと言われても…

貯まるまで切り詰めないといけないの?欲しいもの買ったらいけない?

普段の生活ができない程切り詰めても意味がないですよね?

生活防衛費の目的は、万が一への備えとして置いておくこと。

地道にコツコツと貯めていきましょう!

なので!

×貯まるまで切り詰める

〇支出を見直して防衛生活費に回せるお金を作る

⇒切り詰めるって考えるとストレスになるので、まずは何にお金を払ってるのか見直し

その中で必要かどうかチェックすると…

意外とあるある、それ必要?な支払い

おすすめは固定費の見直しだよ☚見てみてね

×欲しいものをすごーく我慢する

〇必要なものは買う(必要ないものは買わない)

⇒支出の見直しをすると、必要かどうかの判断に迫られる!

正解はないので毎回判断を繰り返して、判断する力をつけて”節約体質”になろう

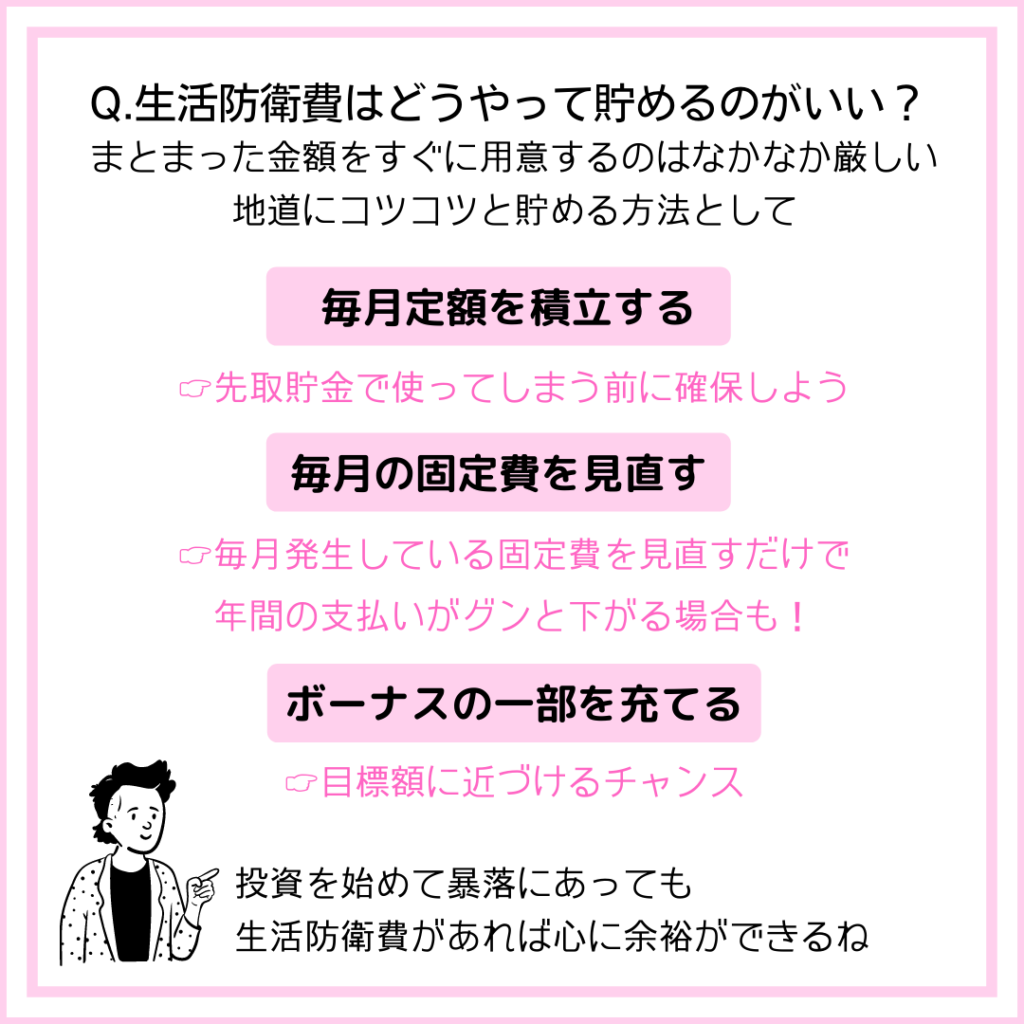

地道にコツコツと貯める方法としては2つあるよ

1.毎月定額積立

無理ない範囲で毎月積立てするなら「先取貯金」がおススメ☚見てみてね

使う前に貯金専用口座に移しておいて、使えなくする”強制貯金方法”

2.ボーナス(臨時収入)やポイ活の一部を充てる

生活費で精一杯!って方は多いと思うので、固定費の削減から取り組むのがおススメ

それでも厳しい方は

・ボーナスや臨時収入でまとめて確保する

・ポイ活の収入で確保する

支出で減らすものが無ければ、収入で増やすしかない!

メルカリにチャレンジしたり、ポイ活サイトで収入を得ることに取り組んでみよう

生活防衛費を貯めることは色々とメリットがありそうだね

〇支出をコントロールできる・貯められる体質になる

なかなか貯金が貯まらない(ペースは遅くても少しづづ貯められるのとは別)のは、

支出が多いのが1つの原因です。

入ってくるお金と同じくらいお金を使えば、手元に残るものはわずかです。

支出を無理なくコントロールできるようになれば、手元に残るお金を増やす事ができる!

その為に無駄な支出の削減、固定費のように継続した支払いは節約効果大

ぜひ試してみてほしいです。

〇余裕ができて選択肢が広がる

生活防衛費が貯まる事で、いざっていう時の選択肢が広がってきます。

体調を崩してるのにお金がないから仕事を休めない/病院に行けない

ブラック企業を辞められない/転職活動焦ってうまくいかない(ブラック企業に就職)

⇒などなど、収入がないと困る場面に遭遇しても、

踏ん張ってそのまま続けるのか or 休んだ上で決める時間を作る

と選択する事ができるようになります。

〇投資をしても焦らなくなる

収入を増やす為に投資を始める方が増えている中で、不景気だったり、

暴落したりする状況に遭遇すると、価値が下がる前に焦って売ってしまう人が多いそうです。

つみたてNISAのような長期運用を目的としているものは、暴落時でも売らずに保有が鉄則!

焦ってしまったり、不安になるのは仕方ないですが、

生活防衛費があれば、収入(貯蓄)が無くなっても生活できる備えがあるので、

精神的な安心感を多少は得ることはできます。

貯金は欲しいものの為にするものって意識だったけど

防衛する為って考える事もできるんだね

何が起きるか分からないから備えられるなら備えておきたいね

☑家計を整えるためにはじめたこと

☑0から始める資産づくり

☑ズボラだから仕組みづくり

コメント