お金の勉強を始める前までは

「なんでお金が貯まらないんだろう?」「今月ピンチだから貯金できない…」

こう思ってた日がたくさんありました。

- 支払を終えて残った金額から貯金する

- 欲しいものを計画立てずに買っている

- 無理な節約の反動で衝動買いしている

三日坊主ならぬ”できる時だけ貯金”になっちゃったね。

これでは、数カ月先の貯金額は見えても、数年~老後の蓄えができるか分からない!

将来お金に振り回されない為にも、

まずはこの2つのタスクをクリアして目指せ貯める体質!

- 毎月定額貯金

- 預金口座を分けて貯金額を分かりやすくする

タスク:毎月定額貯金

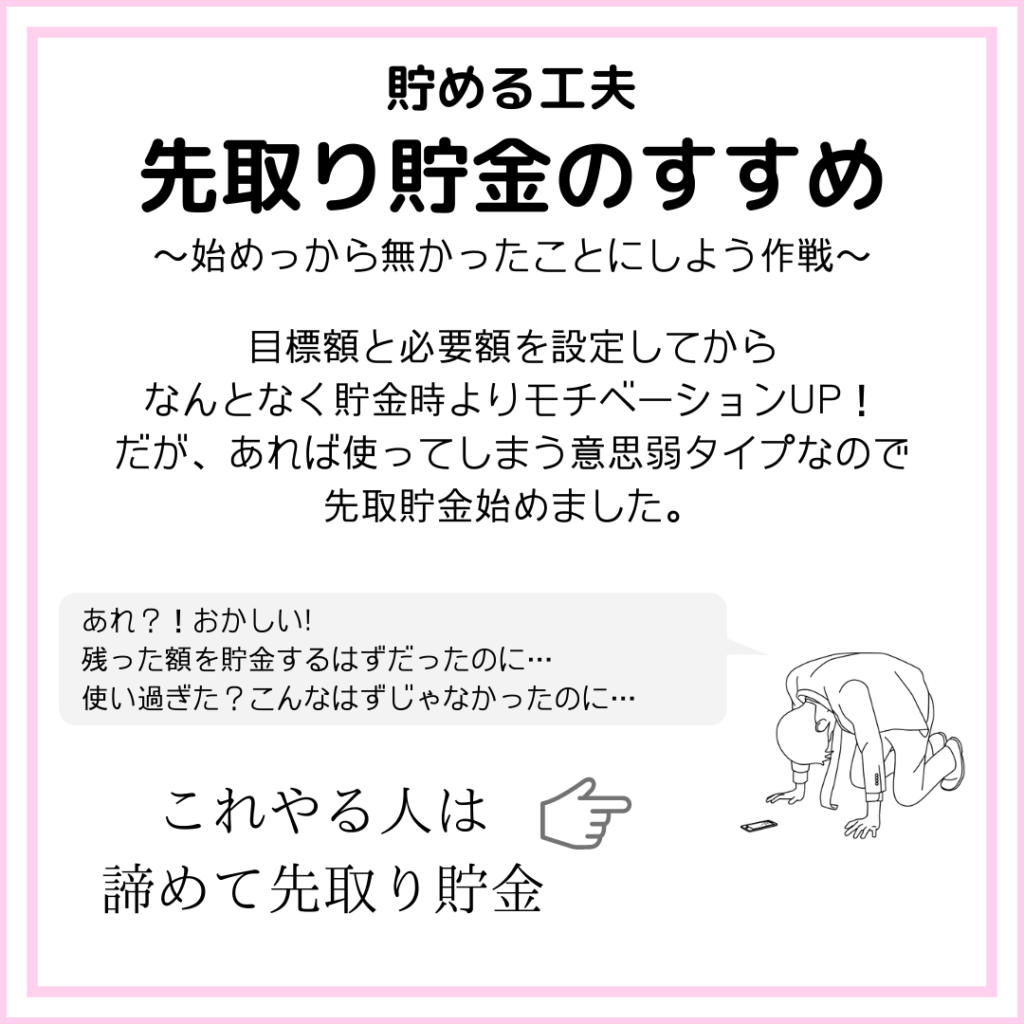

もともと、毎月定額で貯金できていない人にはおススメの方法です!

~始めから無かったことにしよう作戦~

“手元にある”から使ってしまうのならば

始めから”手元にない”状態にすればいい

使う前に貯金してしまえば、使いすぎる心配はなくなりますよね

×収入 – 使う金額 = 貯金

〇収入 – 貯金 = 使える金額

こうする事で毎月定額の貯金を継続する事ができます

毎月いくら貯金すればいいのかな?収入の〇%?

よく聞くのは”収入の30%を貯蓄に回しなさい”というもの(家族構成によって変動有)

収入200,000円の場合は毎月60,000円

これが多いか少ないかの感想は個々によりますが、まずおススメなのは、

“毎月定額を貯める癖をつけられるようにする”

癖をつける=貯める体質を作ることに繋がります!!

金額は自身の無理ない範囲からでOK 月10,000円からでもいいと思います!

癖がついてきてから金額を増やしていけばよいですね

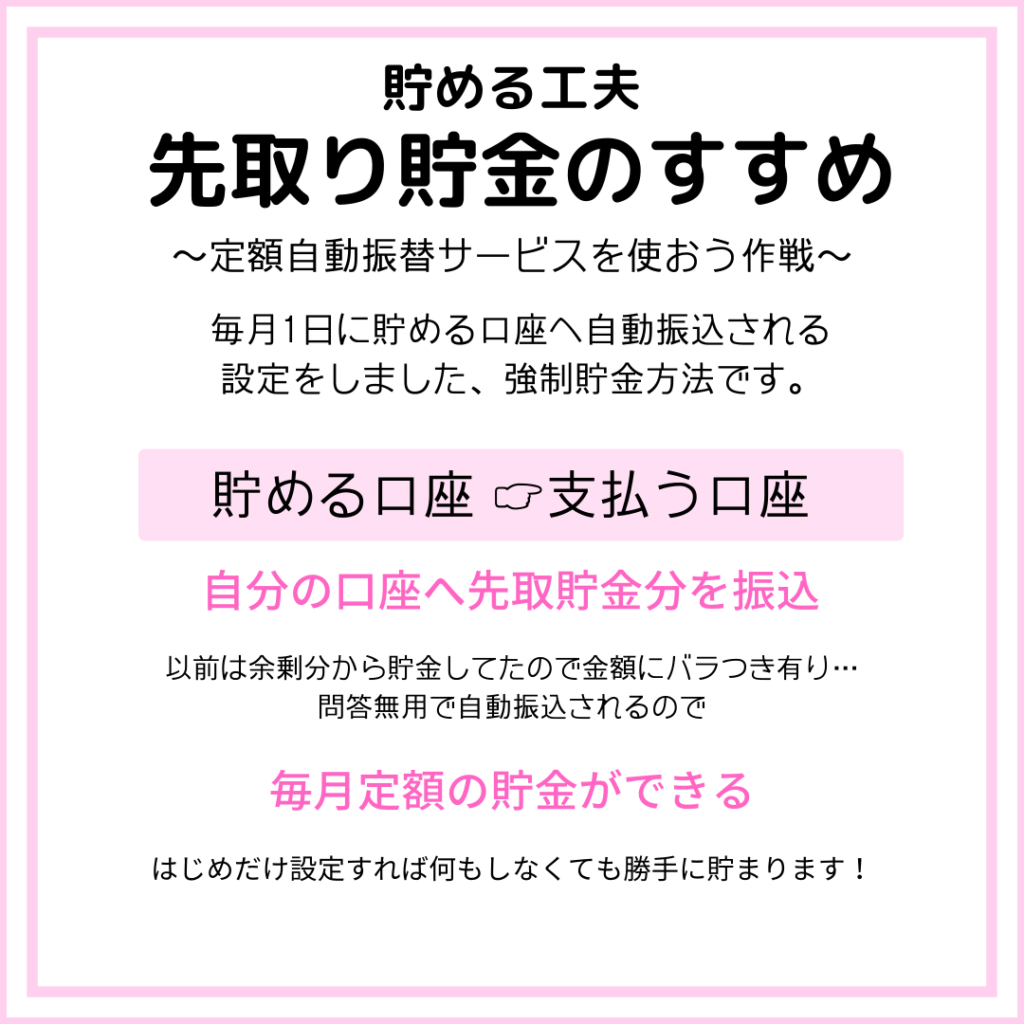

タスク:預金口座を分けて貯金額を分かりやすくする

(私のような)意思弱さん、面倒くさがりさん、ズボラさん、はこの方法がおススメ!

~定額自動振替サービスを使おう作戦~

1つの銀行口座内で「支払うお金」と「貯めるお金」の2つを管理しようと思うと…

毎月いくらずつあるのか計算するか、メモしておくか、しないとできませんよね(面倒くさい)

少しでも面倒くさいと感じるものは長続きしません!

“貯金は専用口座を作って貯めておく” これに限ります

- 貯金額=口座残高でみて分かりやすい

- モチベーションを維持しやすい

- お金が無いと不安にならなくなる

さらに、支払う専用口座にすると、支払金額が足りるのかチェックもしやすいです

設定するのは手間でも、最初の仕組みさえ作ってしまえば、放置でOKな仕組みとして…

定額自動振替サービスを使おう作戦 (強制貯金方法)

対応可能な銀行は限られますが、新しく貯める口座(銀行口座)を作るなら、

“定額自動振替サービス”があるかチェックするのがいいですよ

設定は1回、金額と振替日を決めて、振替する口座を設定すれば、

毎月同じ金額を、決めた日に、決めた口座へ、銀行側が勝手に入金してくれます!!

(設定は後日変更する事も可能です)

忘れた!なんて事もなくなる、忙しい人にもありがたいサービスだね

口座を作る、もしくは、乗り換える、ならばネットバンクがおススメ!!

~金利は少しでも高い銀行へ~

メガバンクと言われる大手の銀行はATMも窓口も多いけれど金利はどんどん下がる一方(ほぼつかない)

ネットバンクは魅力的なポイントが色々

- 実店舗がない分手数料が安い(振込引出し手数料が無料※回数制限あり)

- 預金金利が高い

- スマホの操作で完結(家でも操作可能)

デメリットとしてはメイン口座としては不向きな点

- 引落口座に設定できない場合がある

- ネットワークが使えないとサービスの使用ができない

- ログインや振込の為に1つ以上のIDとパスワードの管理が必要(忘れると利用ができない)

貯める専用口座であれば、メイン口座のように引落も引出も基本しないので、

デメリットはそこまで気にしないでいいと思います

では数あるネットバンクの中で貯める専用口座に一押しなのが

「あおぞら銀行BANK支店」普通預金の金利が年0.2%!!

定期預金口座が普通預金口座より金利が高くなる銀行は多いですが、

こちらは普通預金口座の金利がとても高いです

メガバンクは0.001%に対して200倍と驚くばかり

BANK | あおぞら銀行 (aozorabank.co.jp)

金利が高い事もおススメ度としては高いですが、それだけではないメリットが他にも!

“目的別口座”がもてる

大きなリュックの中に荷物を入れる際、取り出しやすいように小分けにしますよね?

目的別口座も同じで、

口座としては1つ所有(リュックは1つ)するだけですが、

目的別口座(小分け袋)毎にそれぞれ振分ける事ができるんです

(目的別口座に個別の口座番号はつきません)

何ができるようになるかと言うと…

貯金の目的毎に仕分けて置いておけるんです!

総額300,000円の貯金

⇒学費用

⇒生活防衛費用

⇒〇〇用(購入するものが決まっているもの)

個別に仕分けて置けば、それぞれがいくらずつ貯まっているのか、分かりやすいですよね

目標額の設定もできるので、貯金モチベーションも維持されます!

現金派の方にもおススメ”ゆうちょATM利用で入出金手数料0円”

お祝い金や生活費の余剰分など現金で受け取ったお金を貯金に回す時や、

目標額が貯まったから引出したい時、

ゆうちょのATMを利用すれば手数料も節約できます!

(振込手数料は有料です)

目視で確認できるようにするのは大事だね!

高金利を狙って増やして手数料は節約がコツ

貯める体質になるために定額貯金やってみる!

☑家計を整えるためにはじめたこと

☑0から始める資産づくり

☑ズボラだから仕組みづくり

コメント